近日,据港交所披露,A股光模块龙头苏州天孚光通信股份有限公司(简称:天孚通信)正式向港交所主板提交上市申请,拟搭建“A+H”双资本平台,高盛、美银证券、中金公司为联席保荐人。

在AI算力需求呈指数级爆发的当下,光通信板块已成为资本市场最炙手可热的赛道之一。作为“光模块三剑客”(中际旭创、新易盛、天孚通信,合称“易中天”)中的一员,天孚通信(300394.SZ)的股价从2025年初的64元飙升至2026年3月的388.94元,演绎了“坐火箭式”的上涨神话。

当这家A股热门标的趁着行业“东风”登陆港股市场,其能否重现股价飙涨的“高光时刻”?

卡位产业链核心环节,业绩持续高增

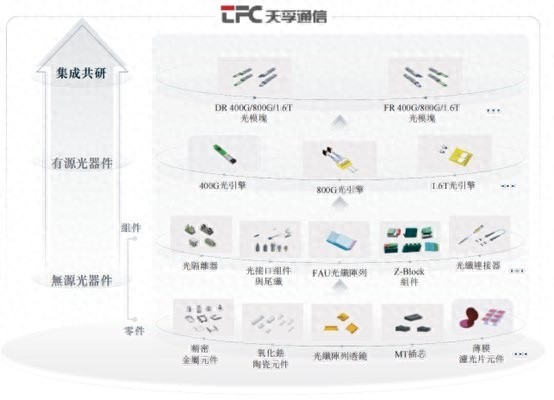

招股书显示,天孚通信是全球最大的光器件整体解决方案提供商,提供从无源光器件、有源光器件到集成共研的一站式光互连解决方案。公司的产品主要应用于数据通信(数通)及电信领域,以实现高效的数据传输。

光通信产业链分工明确:上游是光纤预制棒、光芯片(如高端激光器芯片、探测器芯片),中游是光器件(如WDM器件、分路器)、光模块(如高速率模块),下游是光纤光缆和系统集成,不同环节的技术壁垒与定价权差异显著。

光器件占光模块总成本超过45%,是技术最密集、价值量最高的环节。天孚通信作为光模块核心器件供应商,为全球光模块厂商提供光零组件、高速光器件、光引擎等核心产品,这种对产业链高价值环节的精准卡位,使其能在行业高景气周期中获取最丰厚的利润。

体现在业绩上,2018年至2025年间,天孚通信实现营收与净利润连续八年双增,在2023-2025年间维持高达52.9%-56.3%的毛利率。

2025年,公司实现营业收入51.63亿元,同比增长58.79%;归母净利润20.17亿元,同比增长50.15%;扣非净利润约19.76亿元,同比增长50.42%。业绩增长的主因,是AI算力需求与全球数据中心建设拉动了高速光器件产品的持续放量。

从收入结构看,公司的增长呈现出明显的产品结构优化特征:有源光器件成为绝对主力,2025年收入达29.98亿元,同比暴增81.11%,收入占比提升至58.06%,这主要得益于高速光引擎等核心产品的旺盛需求。无源光器件收入20.84亿元,同比增长32.23%,保持稳健。

全球化布局是公司基本面的一大亮点。据智通财经APP了解,近年来,天孚通信已形成双总部、双生产基地、多地研发中心的产业布局,外销收入从2022年的6.89亿元猛增至2025年的38.39亿元,占营收比重高达74.35%,已深度嵌入全球AI算力产业链。

作为无源光器件领域的龙头,天孚通信已跻身英伟达等全球算力头部厂商的核心供应商阵营,是英伟达CPO光引擎的独家供应商,具备强大的客户粘性。

在技术优势方面,天孚通信具备深厚技术底蕴,其是全球首家交付800G和1.6T光引擎的企业。数据显示,2023年至2025年,公司累计研发投入达6.42亿元,研发费用保持双位数增速。2025 年,天孚通信1.6T光引擎实现规模量产,产品顺利通过英伟达等全球核心客户验证,正式进入批量交付阶段。

行业趋势来看,当前,800G光互连产品是商用化程度最高的解决方案,预计2025年至2028年复合年增长率为26.7%,2028年市场规模将达162亿美元,是数通市场的主流方案之一。与此同时,随着1.6T产业链日益完善及CPO逐步量产,以1.6T、3.2T及以上速率为代表的超高速传输方案有望迎来需求井喷,将逐步对中低速率产品形成替代。

CPO(共封装光学)将光引擎与电芯片直接集成在同一基板上,使信号传输距离从“米级”缩短至“毫米级”。与传统可插拔光模块相比,该方案能够显著提高带宽密度、降低能耗并减少传输延迟,有效破解了AI算力集群在高吞吐、高密度运行场景下面临的发热与功耗瓶颈,是支撑800G、1.6T及更高速率的唯一可行路径。当AI大模型的参数规模迈向十万亿级别时,传统800G技术在物理层面已触及性能上限,CPO将成为AI算力集群、超级计算中心以及高端数据中心的“标配技术”。

据公开信息,英伟达与博通均已计划在2026年推出CPO交换机及GPU/XPU等相关产品,CPO的商业化落地节奏快于市场预期。面对这一光通信领域的下一代核心技术,天孚通信已成功成为全球头部AI算力基础设施厂商CPO解决方案核心合作伙伴,并已开始在硅光(SiPh)集成、薄膜铌酸锂(TFLN)等下一代技术路线的布局。

卡位高价值的产业链上游环节、深度绑定英伟达等头部客户、在现有及下一代技术上保持代际领先,这三者共同构成了其基本面与长期前景的强力支撑。

行业高景气周期,产业龙头仍面临多重挑战

光通信凭借大带宽、低损耗、低成本和高保真度等优势,已成为数据中心、电信骨干网、光纤宽带等核心场景的主流传输技术。

在全球范围内AI算力建设热潮的推动下,数据中心作为基础性底层设施正加速升级换代。一方面,光通信扮演着数据传输“超级血管”的角色,其市场需求持续攀升;另一方面,随着AI算力从核心训练侧向规模化推理侧加速渗透,数据中心内部数据交互量呈指数级增长,对光通信技术的带宽、速率与稳定性也提出了更高要求。

弗若斯特沙利文数据显示,2025年全球光器件市场规模达约61亿美元,2021年至2025年复合年增长率为15.4%,行业已进入高景气上行周期。其中,前五大供应商合计占据25.4%的市场份额,天孚通信以11.7%的份额位居全球第一。

![]()

![]()

然而,即便身处行业高景气周期,天孚通信仍面临多重不确定性风险。

其一,光芯片供应持续紧张,或将导致公司原材料成本一路上行。数据显示,报告期内公司原材料成本占销售成本的比例有所上升,从2023年的6.07亿元、67.2%上涨至2025年的17.77亿元、73.8%,上涨了6.6个百分点,主要原因是全球高端光芯片(如EML芯片)持续涨价且供不应求。

EML是当前能覆盖1.6T和3.2T的主流核心方案。市场信息显示,全球光芯片龙头Lumentum的当前磷化铟晶圆厂已处于满负荷运转状态,未来六个季度产能已售罄,EML光芯片的供需缺口约为25%至30%,且公司计划2026年进一步扩大提价范围。

此外,市场预测2026年100G EML芯片价格可能上涨15%至20%,200G CW光源的涨幅或达到30%。国内市场上甚至出现了客户为争取提前提货而主动加价10%至15%的现象,这预示着2026年由供需紧张驱动的光芯片涨价趋势可能仍将持续。若上游芯片供应瓶颈无法缓解,天孚通信的产能交付能力及毛利率水平或将面临一定压力。

其二,尽管CPO被公认为下一代光通信的核心技术方向,但其商业化尚需时日。

尽管英伟达在GTC大会上已明确Feynman架构将采用CPO路线,但产品实现规模化放量预计要等到2027年,中间存在约1至2年的过渡期。当前产业链CPO产能建设尚未大规模完成,CPO交换机的商业模式也未最终确定,在产品实现规模化商用之前,天孚通信作为上游供应商的实际受益程度仍不明确。

多位行业分析师指出,从中短期来看,公司业绩增长的关键仍取决于1.6T光引擎产品的产能交付能力。当前,天孚通信位于泰国的二期产能虽已投入运行,但产能爬坡的具体进度仍存在不确定性。

其三,天孚通信外销收入占比已超七成,且深度绑定美国AI产业链。在全球科技竞争加剧的背景下,任何关于供应链脱钩、关税或出口管制的政策变动,都可能对公司业绩造成显著冲击。同时,人民币汇率波动也会直接影响其汇兑损益。

总体而言,天孚通信正处于AI算力浪潮带来的历史性机遇期,凭借技术领先性与深度绑定英伟达等头部客户,已在全球光器件市场中占据有利位置。然而,短期产能爬坡、上游芯片供应瓶颈,以及CPO技术从导入期到规模商用之间的时间差,仍是需要市场密切跟踪的潜在变量。对于投资者而言,在AI热潮的光环之下,仍需对公司的潜在风险保持冷静审视。

高升网配资提示:文章来自网络,不代表本站观点。